Diferenças entre Holding Familiar e Holding Empresarial:

Estrutura, Finalidades e Implicações Jurídicas e Fiscais

Autor:

Adriano Fernandes

OAB/SP 387.482

Resumo

Este artigo analisa as diferenças fundamentais entre holdings familiares e holdings empresariais, destacando suas estruturas jurídicas, objetivos estratégicos e implicações fiscais e sucessórias. Por meio de uma revisão bibliográfica e de casos práticos, explora-se como essas holdings são utilizadas no Brasil, bem como os benefícios e os desafios que cada tipo apresenta para os gestores e para a preservação do patrimônio familiar e empresarial.

Palavras-chave

Holding familiar, holding empresarial, planejamento sucessório, planejamento fiscal, estrutura societária.

Introdução

No contexto das estratégias de gestão e preservação patrimonial, as holdings ocupam papel central, oferecendo benefícios relacionados à organização fiscal, sucessória e de governança. A holding é uma empresa constituída para controlar participações societárias em outras empresas, mas suas finalidades e estruturas podem variar significativamente de acordo com o tipo. As holdings familiares e empresariais apresentam distinções importantes, motivadas por objetivos distintos e implicações jurídicas e fiscais específicas. Este artigo busca esclarecer as principais diferenças entre esses dois tipos de holdings e analisar suas aplicações práticas no cenário brasileiro.

Fundamentação Teórica

1. Conceito de Holding

Holdings são estruturas jurídicas formadas com o objetivo principal de controlar outras empresas, sejam estas empresas familiares ou empresariais. Em ambas as modalidades, a holding pode assumir uma função de coordenação estratégica e financeira, mas as motivações e os benefícios fiscais podem variar substancialmente.

2. Holding Familiar

Uma holding familiar é formada com o intuito de facilitar a gestão e a sucessão do patrimônio familiar. Geralmente, a criação de uma holding familiar visa proteger o patrimônio dos familiares, evitando disputas sucessórias, reduzindo custos de inventário e facilitando a transferência de bens e recursos para as gerações futuras. Também permite uma estrutura de controle que minimiza conflitos internos, garantindo a continuidade do legado familiar.

3. Holding Empresarial

Por outro lado, uma holding empresarial geralmente é constituída com o objetivo de centralizar o controle de um grupo empresarial e maximizar a eficiência na administração de várias subsidiárias. Esse tipo de holding facilita o acesso ao mercado financeiro, otimiza a gestão de capital e recursos e permite a diversificação de investimentos e a mitigação de riscos.

Diferenças Fundamentais

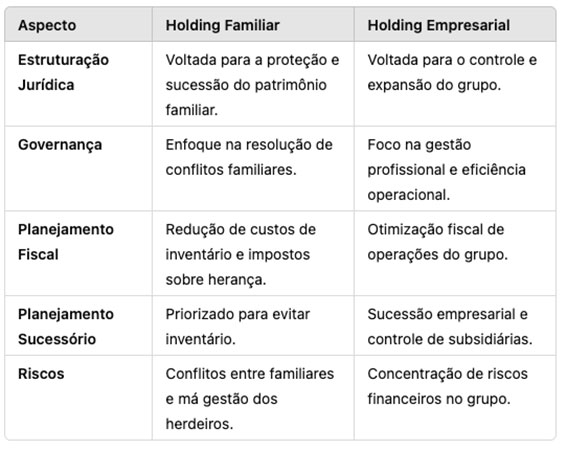

1. Estrutura Jurídica

As holdings familiares geralmente adotam um modelo jurídico voltado para a sucessão e preservação patrimonial, enquanto as holdings empresariais são desenhadas para maximizar o valor econômico e a eficiência operacional. Em uma holding familiar, o contrato social ou estatuto é moldado para evitar conflitos entre os membros familiares e garantir a governança familiar. Em contrapartida, as holdings empresariais têm seus contratos direcionados para garantir o controle sobre as subsidiárias e promover um ambiente favorável ao crescimento do grupo econômico.

2. Finalidade e Objetivos

A finalidade de uma holding familiar é proteger e transferir o patrimônio entre gerações de forma eficiente e organizada. Já a holding empresarial é voltada para a organização, controle e crescimento econômico do grupo de empresas, promovendo uma gestão unificada de suas subsidiárias.

3. Planejamento Sucessório

No caso das holdings familiares, o planejamento sucessório é o principal objetivo. Esta estrutura facilita a divisão de bens e previne litígios entre herdeiros, permitindo a transferência de participação societária para herdeiros sem necessidade de inventário. Em uma holding empresarial, o planejamento sucessório pode existir, mas não é o foco principal; ele ocorre apenas para garantir a continuidade do controle do grupo.

4. Planejamento Fiscal

Ambos os tipos de holding podem beneficiar-se de planejamentos fiscais, mas em proporções e objetivos diferentes. A holding familiar busca reduzir custos de inventário e impostos incidentes sobre a herança. Já a holding empresarial visa minimizar a carga tributária das operações do grupo e maximizar a eficiência fiscal, muitas vezes por meio de planejamentos complexos envolvendo participações e investimentos.

Aspectos Jurídicos e Fiscais

As holdings familiares e empresariais estão sujeitas a regulamentações específicas e regimes tributários diferenciados, especialmente no contexto brasileiro, onde os impostos sobre heranças e doações são considerados altos. Para a holding familiar, as questões tributárias envolvem principalmente o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), enquanto a holding empresarial está sujeita ao regime de Imposto de Renda de Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL).

Conclusão

Este estudo identificou as diferenças entre as holdings familiares e empresariais, concluindo que cada uma possui finalidades específicas e estruturação distinta conforme seus objetivos. Enquanto a holding familiar é voltada para a proteção e sucessão patrimonial, a holding empresarial busca centralizar a gestão e otimizar os resultados do grupo econômico. Ambas as estruturas, no entanto, exigem um planejamento rigoroso e a orientação de profissionais especializados para evitar problemas jurídicos e tributários.

Referências

• Oliveira, J. P. (2020). Estruturas Societárias e Sucessórias no Brasil.

• Almeida, R. M. (2021). Planejamento Fiscal e Sucessório em Empresas Familiares.

• Sousa, F. A. (2019). O Papel das Holdings no Contexto Empresarial Brasileiro.